1. 問いと立場

問いの「ロボットに課税すべきか」に対し、私は「条件付き賛成」である。条件は、①自動化による格差拡大への対応(公平性)が必要なこと、②課税対象を「雇用代替によるロボットのおかげで増えた利益(超過利潤)」に限定し技術進歩を止めないこと(中立性)、③得られた財源を労働者の再訓練や生活支援に充てること、の3点である。

2. 用語の定義と課税対象

ここでの「ロボット」は、AIソフトウェアを含む、人間の労働力を完全または部分的に代替する全ての自動化資産を指す。

課税対象は、これらの自動化資産の導入によって生み出された超過利潤に限定すべきである。これにより、技術革新を邪魔して誰の得にもならない経済的なムダ(死重の損失)を最小限に抑えられる。この税収は、労働者への社会保険料の財源補填を目的とする。

3. 主要論点の整理

- 雇用と賃金への影響: ロボットによる単純作業の代替は、短期的には非熟練労働者の賃金低下や雇用の喪失リスクをもたらすため、長期的な再分配策が必須となる。

- 税の中立性・歪み: 過度な課税は投資を抑制し、死重の損失を生む最大の懸念である。税は企業の技術選択を歪めないよう、課税対象を慎重に設計する必要がある。

- 公平性と財源確保: 社会保険料の税収減に対し、ロボット課税は新たな財源を確保し、技術革新の恩恵を社会全体で公平に再分配する上で重要となる。

- 実務運用と仕組みのわかりやすさ: ロボットの定義や超過利潤の正確な測定は難しく、「仕組みのわかりやすさ(簡素性)の原則」を満たすための仕組み作りが大きな課題である。

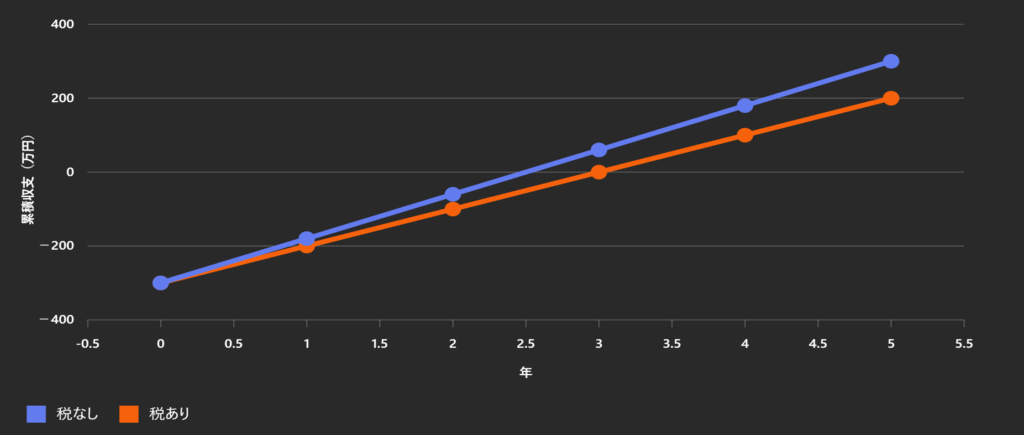

4. 簡易モデル/事例

近年導入が進んでいるファミリーレストランの配膳ロボットを事例に取り上げる。導入費用300万円、年間利益120万円と仮定する。

- 税がない場合: 投資回収年数は 300万円 ÷ 120万円 = 2.5年。

- 超過利潤に課税する場合: ロボットの利益のうち20万円を徴収すると、年間の純利益は100万円になり、投資回収年数は 300万円 ÷ 100万円 = 3年に延びる。

課税後も企業が許容できる期間(例:5年以内)の投資回収が可能であれば投資は実行されるため、過度な投資抑制にはならず、社会貢献も可能となる。この事例は、税金をかけても投資が実行されれば死重の損失が最小限に留まるという結論を裏付ける。

図. 配膳ロボットのケースにおける投資回収シミュレーション(税なし、税あり)

5. 反対意見・限界の検討

ロボット課税には、主に3つの反対意見がある。

- 海外移転リスク: これは国内企業が国際競争で不利になる(中立性の侵害)という重大なリスク。国際的な協調(G7やOECDなど)の場で議論し、企業が国内外どこでも公平かつ中立的に負担する国際的な課税ルールを定めることが必須である。

- 投資抑制で競争力低下: 課税対象を超過利潤に限定し、一般的な研究開発への優遇措置を組み合わせることで、投資意欲の急激な低下を防ぐ。

- 測定困難: 理想は超過利潤の追求だが、測定困難であれば、初期段階では簡素性を優先し、稼働時間や台数といった指標を試行的に用いるなど、社会的便益を高める方法を選ぶ。

6. 政策オプションと私案

ロボット課税に関する政策オプションを以下の3案に分類し、評価する。

- 代替案A(ロボット消費税): 簡素だが、最も投資意欲を削ぎ、死重の損失を生む。

- 代替案B(超過利潤課税): 中立性を守りながら公平性を追求できる、バランスの取れた案。

- 代替案C(無課税・減税): 効率性は最大化するが、格差拡大への対応が弱い。

私は「中立性と公平性の両立」を目指す「代替案B」を提案する。具体的な政策案は以下の3点である。

- 使途: 税収の全額を、「デジタル人材育成のための再教育支援プログラム」と、職を失った人への「一時的な生活移行支援給付」に充てる。

- 対象: AIを含む自動化資産が生み出した付加価値の増加分(超過利潤に相当)に課税する。

- 税率: 労働者への社会保険料負担の軽減分をまかなえるよう、試験的に低税率(例:付加価値増加分の5%程度)で導入し、段階的に調整する。

7. 結論

「ロボットに課税すべきか」に対し、超過利潤に限定した「条件付き賛成」の立場を私は取った。これは技術革新(中立性)を妨げず、恩恵を分かち合う(公平性)ための道筋である。税収を未来へ労働者への投資とし、国際的な協調を通じて中立性を確保することが、持続可能な社会の実現に貢献につながる。

参考文献

- 内閣府 経済財政諮問会議 (2024), 「経済財政運営と改革の基本方針 2024」, https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2024/decision0621.html (2025年10月19日).

- 林 宏昭 (2019), 『日本の税制と財政』, 中央経済社