AIと営業

経営情報実習サイト

強み(潜在力):

ものづくり基盤:高い製造技術と、実世界(実空間)に強みを持つ産業基盤(ロボット、自動車など)がある。

研究開発人材:研究者の数は世界第3位であり、平均年齢が米国より若い(約40歳)。長期の基礎研究と細やかな改良(すり合わせ技術)に強みがある。

未活用のデータ資産:研究ノートや製造現場のクローズドデータなど、汎用AIが学習していない貴重な「サイエンスデータ」を大量に保有している。

弱み(遅れと課題):

企業投資と戦略の遅れ:ChatGPTに代表される生成AIや基盤モデルの開発競争で、米中に大きく後れを取っている。特に「攻めの投資」が不足。

IT/AI人材の不足:AIを開発・活用できる高度人材が不足している。教育と採用が遅れており、OECD調査でも「ITを活用した問題解決能力」は10位と低迷。

業務プロセス革新の遅れ:AI化が「業務の置き換え」に留まり、業務プロセスそのものを変革する「革新」段階に至っていない。

研究力の低下:論文数は停滞・減少し、論文の影響力を示す「相対インパクト」は31位まで低下。大学教員の研究時間も減少している。

2. 核心的な課題

「情報空間」での競争敗退:第四次産業革命は「情報空間」から「実空間」へ進出する。しかし、あらゆる企業がIT企業化する中で、IT化が不得手な日本企業は不利な立場にある。

「頭脳資本主義」への適応不足:現代は労働者数ではなく、「頭脳」のレベルが競争力を決める。世界的な頭脳の奪い合いの中で、日本は優秀な人材を惹きつけ、育成する仕組みが脆弱である。

エネルギー制約:生成AIの進化には膨大なエネルギーが必要。データセンターの電力需要増大に対応する、効率的なエネルギー利用技術(人工光合成、核融合等)の開発が急務。

3. 提言される成長戦略と回復への道筋

独自LLMとデータプラットフォームの構築:日本が強みを持つ「サイエンスデータ」や製造現場データを活用した、偏りのない専門的な大規模言語モデルを構築する。計測機器メーカー等と連携し、研究データを共有するプラットフォームを確立し、新たなビジネス基盤とする。

コンソーシアムによる突破:量子技術など巨額投資が求められる分野では、単独では太刀打ちできないため、企業や研究機関がコンソーシアムを組み、官民一体で技術開発と標準化を目指す。

人材戦略の大転換:

教育の転換:知識の暗記から、問題発見・解決能力、創造性を育成する教育へ。リベラル・アーツとSTEM教育の両輪が重要。

高度人材の獲得:シリコンバレーなど世界のトップ人材を日本に招致したり、交流させたりすることで、キャッチアップと独自性の創出を図る。「真の働き方改革」:無駄な会議や雑務を削減し、人材がクリエイティブな業務に特化できる環境を整える。

俯瞰的・客観的な長期戦略の策定:AI、量子、核融合など複数の技術の進展を俯瞰的に分析し、様々な未来シナリオを想定した上で、柔軟に調整可能な長期戦略を立てる。

総括

日本のAI国力は、高い潜在力(製造力、研究人材、データ)を十分に活かし切れていない状態にあります。ChatGPT登場後のランキング急落は、この「潜在力と現実のギャップ」を象徴しています。

回復のカギは、「ものづくり」の強みを「情報空間」での競争力にどう結びつけるかにあります。そのためには、自らの強みを活かした独自LLMの構築、世界に開かれた人材戦略、そして技術の潮流を読む俯瞰的な視点が不可欠です。これらを実現できたとき、日本はAI時代において「技術の消費者」から「価値の創出者」へと再び躍進できる可能性があります。

参考文献

1、俯瞰的にみたAIの進化と日本の国際競争力 ー日本企業にAIに飲み込間れるのか? 中村達生 Japlo Year Book 2025 https://japio.or.jp/00yearbook/files/2025book/25_3_06.pdf

2、AI時代に日本は逆転できるか?-競争力強化と教育改革 井上智洋 https://www.soumu.go.jp/main_content/000520386.pdf

はじめに

近年、AIやロボット技術が急速に進歩し、私たちの生活や仕事のあり方が大きく変わろうとしています。一方で、「ロボットに課税すべきか」という議論が世界中で起こっています。ロボットが人間の仕事を奪うのではないか、それによって税収が減るのではないか、という懸念があるからです。このエッセイでは、ロボット課税の背景や課題、そしてそれに代わる解決策について考えていきます。

ロボット課税が提案される背景

ロボット課税が議論される主な理由は二つあります。一つは、労働市場への影響です。企業がロボットを導入して自動化を進めると、人間の仕事が減り、失業者が増える可能性があります。それに伴い、所得税や社会保険料などの税収が減少することが心配されています。もう一つは、格差の拡大です。自動化によって職を失いやすいのは低賃金・低学歴の労働者であり、経済的格差が広がる恐れがあります。

ロボット課税には、「代理としての課税」と「規制のための課税」という二つの目的があります。前者は、ロボットが人間の仕事を代替することで失われる税収を補うこと、後者は、ロボット使用による負の影響(例えば失業)を抑えるために、自動化のスピードを緩めることを目指しています。

ロボット課税の課題

しかし、ロボット課税を現実的に導入するには、いくつかの大きな課題があります。

第一に、「ロボット」の定義が難しいことです。例えば、自動掃除機もロボットの一種ですが、それに課税するのは現実的ではありません。どこまでを課税対象とするのか、線引きが困難です。

第二に、国際的な協調がなければ回避可能であることです。もし一国だけがロボット課税を導入すると、企業は課税のない国にロボットを移動させてしまうかもしれません。その結果、技術革新が阻害され、税収増も期待できなくなる可能性があります。

第三に、技術促進の妨げになる恐れがあります。ロボットやAIは社会に大きな利益をもたらす可能性があります。過度な課税は、イノベーションを抑制するリスクがあります。

代替案:ロボット課税以外の選択肢ロボット課税に代わる方法として、以下のような対策が考えられます。

1. リスキリング(学び直し)の支援

政府が失業者への職業訓練プログラムを充実させ、新しいスキルを身につける機会を提供する方法です。これにより、人々がAIやロボットと共存できるようになります。

2. 税制の抜本的な見直し

例えば、資産課税や消費税など、働くこと以外に重きを置いた税制に転換する案もあります。これにより、労働に依存しない税収を確保できます。

3. 国際的な協調

ロボット課税を導入するなら、OECD(経済協力開発機構)のような国際機関を通じて、各国が共同で取り組む必要があります。そうすれば、企業の海外逃避を防ぎやすくなります。

おわりに:私たちはどう向き合うべきか

ロボットやAIは、私たちの社会に不可避な変化をもたらしています。ロボット課税は一つの解決策ですが、定義の難しさや国際協調の必要性など、多くの課題を抱えています。それよりも、技術の進歩を受け入れ、人々が新しい時代に適応できるよう支援する政策が重要ではないでしょうか。ビル・ゲイツ氏は以前、ロボットへの課税を提案しましたが、実行することは難しく、最近ではAIの有効利用に重点を移しています。私たちも、課税によって技術の進歩を抑え込むのではなく、AIやロボットをどう活用していくかを考える時期に来ているのかもしれません。

参考資料:

①ロボットには税金がかかるべきか?

https://www.managementstudyguide.com/ja/should-robots-be-taxed.htm

②生成 AI と課税 ―ロボット課税から AI 利用へ

https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r157/r157_2.pdf

ロボットやAIが社会で活躍する場面は、年々増えています。工場ではロボットが細かい作業を自動で行い、スーパーではセルフレジが当たり前になり、学校でも清掃ロボットを見ることがあります。こうした技術の進歩は便利で、私たちの生活を豊かにしてくれます。しかし同時に、人の仕事が減ったり、収入が不安定になったりする心配もあります。

この状況をふまえて、本稿では「ロボットに税金をかけるべきか」という問題について考えます。私は条件付きで課税に賛成します。

ロボット導入によって企業が得た追加の利益の一部に限って税金をかけるべきだと考える。

「利益を得ている主体が、社会に応じた負担をする」という考え方は、公平性の観点から妥当である。

人の労働には税金や社会保険料がかかるのに、ロボットにはほとんどかからない。この差を少しだけ埋めることは、社会の公平性に寄与する。

もちろん、ロボット税にはいくつかの問題点もある。

以上をまとめると、

「すべてのロボットに一律で課税する」ことには問題が多い。

しかし、

といった条件をつければ、ロボット税は現実的で、公平性の改善にもつながる。

そのため私は、条件付きでロボット税に賛成する。

2040年頃を想定します。ヒューマノイド型ロボットが人間の子どものために、朝食の準備をしている状況を画像で描写してください

調理機器にもう少し未来感を出せたる工夫が必要かもしれません。次は、ロボットがオリジナル料理を振る舞ってくれる未来を構想したいです。

本稿の問いは「ロボットに税金をかけるべきか」である。私は条件付きで賛成の立場を取る。理由は、①ロボットが仕事をうばった人への助けになるお金を作れること、②社会のルールを技術の進歩に合わせる必要があること、③一部の企業だけが得をしすぎないようにするためである。

ここでいう「ロボット」とは、工場で動く機械だけでなく、AIを使った自動レジやチャットボットなど、人の仕事を自動で行う仕組みをふくむ広い意味の「自動化技術」をさす。課税対象は、ロボットを買ったり使ったりして得た利益の一部とする。すでにある法人税(会社のもうけにかかる税)とつなげ、ロボットによって減る「人の給料からの税金」を補う目的で導入する。

雇用の問題:ロボットが仕事をうばうこともあるが新しい仕事も生まれる。

税の公平さ:人の働きには税金がかかるのにロボットにはかからないのは不公平。

経済成長:ロボットは生産性を上げモノを安くできるという良い面もある。

財政と福祉:人の働きが減ると税収が減るため社会の仕組みの見直しが必要。

実施のむずかしさ:どこまでを「ロボット」とするか判断が難しい。

たとえば、ある会社がロボットを導入して人件費を20%減らし、生産量を10%増やしたとする。税金をかけなければすぐにもうけが増えるが、ロボットに少し税金(たとえば利益の5%)をかけ、そのお金を人の再教育に使えば、失業した人が新しい仕事に就けるチャンスを広げられる。韓国では、ロボットに対する税の優遇を少なくして、実質的にロボット課税に近い制度を始めている。

反対の意見もある。①ロボットに税をかけると企業のやる気が下がり、技術が遅れる。②どこまでを「ロボット」と言うのか分かりにくく、計算がむずかしい。③税金をかけると企業が海外に移るかもしれない。これらはもっともだが、税率を低くしたり、国どうしでルールを合わせたりすることで解決できる。完全な制度ではないが、「段階的にためす」やり方が現実的だと思う。

ロボットだけに税をかけるより、「自動化で得た利益の一部を社会に戻す」仕組みがよい。

私の提案は次の3点である。

①対象:AIやロボットを使って大きくもうけを増やした会社。

②税率:通常の法人税に3~5%上乗せ。

③使い道:仕事を失った人の再教育や職業訓練、地域の雇用づくりに使う。

こうすれば、自動化のメリットを社会全体で分け合いながら、働く人の安心も守れる。技術を止めるのではなく、みんなが進歩の恩恵を受けられるようにする制度を目指す。

私は「条件付きで賛成」の立場を取る。ロボット課税は、技術の進歩と社会の公平を両立させるための一つの手段である。税金を正しく使えば、自動化の時代にも人が安心して働ける社会を作ることができる。

参考文献

総務省、「令和2年度版 情報通信白書 ―」

https://share.google/yycJF3gJboXYjUOQT

独立行政法人経済産業研究所、2020/12/11、「第124回 「AI・ロボット税は経済の救済者か、それとも破壊者か?」

<br><!–<br>/* Style Definitions */<br> p.MsoNormal, li.MsoNormal, div.MsoNormal<br> {mso-style-unhide:no;<br> mso-style-qformat:yes;<br> mso-style-parent:””;<br> margin:0cm;<br> text-align:justify;<br> text-justify:inter-ideograph;<br> mso-pagination:none;<br> font-size:10.5pt;<br> mso-bidi-font-size:12.0pt;<br> font-family:DengXian;<br> mso-ascii-font-family:DengXian;<br> mso-ascii-theme-font:minor-latin;<br> mso-fareast-font-family:DengXian;<br> mso-fareast-theme-font:minor-fareast;<br> mso-hansi-font-family:DengXian;<br> mso-hansi-theme-font:minor-latin;<br> mso-bidi-font-family:”Times New Roman”;<br> mso-bidi-theme-font:minor-bidi;<br> mso-font-kerning:1.0pt;<br> mso-ligatures:standardcontextual;}<br>p.MsoListParagraph, li.MsoListParagraph, div.MsoListParagraph<br> {mso-style-priority:34;<br> mso-style-unhide:no;<br> mso-style-qformat:yes;<br> margin-top:0cm;<br> margin-right:0cm;<br> margin-bottom:0cm;<br> margin-left:36.0pt;<br> mso-add-space:auto;<br> text-align:justify;<br> text-justify:inter-ideograph;<br> mso-pagination:none;<br> font-size:10.5pt;<br> mso-bidi-font-size:12.0pt;<br> font-family:DengXian;<br> mso-ascii-font-family:DengXian;<br> mso-ascii-theme-font:minor-latin;<br> mso-fareast-font-family:DengXian;<br> mso-fareast-theme-font:minor-fareast;<br> mso-hansi-font-family:DengXian;<br> mso-hansi-theme-font:minor-latin;<br> mso-bidi-font-family:”Times New Roman”;<br> mso-bidi-theme-font:minor-bidi;<br> mso-font-kerning:1.0pt;<br> mso-ligatures:standardcontextual;}<br>p.MsoListParagraphCxSpFirst, li.MsoListParagraphCxSpFirst, div.MsoListParagraphCxSpFirst<br> {mso-style-priority:34;<br> mso-style-unhide:no;<br> mso-style-qformat:yes;<br> mso-style-type:export-only;<br> margin-top:0cm;<br> margin-right:0cm;<br> margin-bottom:0cm;<br> margin-left:36.0pt;<br> mso-add-space:auto;<br> text-align:justify;<br> text-justify:inter-ideograph;<br> mso-pagination:none;<br> font-size:10.5pt;<br> mso-bidi-font-size:12.0pt;<br> font-family:DengXian;<br> mso-ascii-font-family:DengXian;<br> mso-ascii-theme-font:minor-latin;<br> mso-fareast-font-family:DengXian;<br> mso-fareast-theme-font:minor-fareast;<br> mso-hansi-font-family:DengXian;<br> mso-hansi-theme-font:minor-latin;<br> mso-bidi-font-family:”Times New Roman”;<br> mso-bidi-theme-font:minor-bidi;<br> mso-font-kerning:1.0pt;<br> mso-ligatures:standardcontextual;}<br>p.MsoListParagraphCxSpMiddle, li.MsoListParagraphCxSpMiddle, div.MsoListParagraphCxSpMiddle<br> {mso-style-priority:34;<br> mso-style-unhide:no;<br> mso-style-qformat:yes;<br> mso-style-type:export-only;<br> margin-top:0cm;<br> margin-right:0cm;<br> margin-bottom:0cm;<br> margin-left:36.0pt;<br> mso-add-space:auto;<br> text-align:justify;<br> text-justify:inter-ideograph;<br> mso-pagination:none;<br> font-size:10.5pt;<br> mso-bidi-font-size:12.0pt;<br> font-family:DengXian;<br> mso-ascii-font-family:DengXian;<br> mso-ascii-theme-font:minor-latin;<br> mso-fareast-font-family:DengXian;<br> mso-fareast-theme-font:minor-fareast;<br> mso-hansi-font-family:DengXian;<br> mso-hansi-theme-font:minor-latin;<br> mso-bidi-font-family:”Times New Roman”;<br> mso-bidi-theme-font:minor-bidi;<br> mso-font-kerning:1.0pt;<br> mso-ligatures:standardcontextual;}<br>p.MsoListParagraphCxSpLast, li.MsoListParagraphCxSpLast, div.MsoListParagraphCxSpLast<br> {mso-style-priority:34;<br> mso-style-unhide:no;<br> mso-style-qformat:yes;<br> mso-style-type:export-only;<br> margin-top:0cm;<br> margin-right:0cm;<br> margin-bottom:0cm;<br> margin-left:36.0pt;<br> mso-add-space:auto;<br> text-align:justify;<br> text-justify:inter-ideograph;<br> mso-pagination:none;<br> font-size:10.5pt;<br> mso-bidi-font-size:12.0pt;<br> font-family:DengXian;<br> mso-ascii-font-family:DengXian;<br> mso-ascii-theme-font:minor-latin;<br> mso-fareast-font-family:DengXian;<br> mso-fareast-theme-font:minor-fareast;<br> mso-hansi-font-family:DengXian;<br> mso-hansi-theme-font:minor-latin;<br> mso-bidi-font-family:”Times New Roman”;<br> mso-bidi-theme-font:minor-bidi;<br> mso-font-kerning:1.0pt;<br> mso-ligatures:standardcontextual;}<br>p.p1, li.p1, div.p1<br> {mso-style-name:p1;<br> mso-style-unhide:no;<br> mso-margin-top-alt:auto;<br> margin-right:0cm;<br> mso-margin-bottom-alt:auto;<br> margin-left:0cm;<br> mso-pagination:widow-orphan;<br> font-size:12.0pt;<br> font-family:宋体;<br> mso-bidi-font-family:宋体;}<br>span.s1<br> {mso-style-name:s1;<br> mso-style-unhide:no;}<br>span.s2<br> {mso-style-name:s2;<br> mso-style-unhide:no;}<br>p.ds-markdown-paragraph, li.ds-markdown-paragraph, div.ds-markdown-paragraph<br> {mso-style-name:ds-markdown-paragraph;<br> mso-style-unhide:no;<br> mso-margin-top-alt:auto;<br> margin-right:0cm;<br> mso-margin-bottom-alt:auto;<br> margin-left:0cm;<br> mso-pagination:widow-orphan;<br> font-size:12.0pt;<br> font-family:宋体;<br> mso-bidi-font-family:宋体;}<br>.MsoChpDefault<br> {mso-style-type:export-only;<br> mso-default-props:yes;<br> font-size:10.5pt;<br> mso-ansi-font-size:10.5pt;<br> font-family:DengXian;<br> mso-bidi-font-family:”Times New Roman”;<br> mso-bidi-theme-font:minor-bidi;}<br> /* Page Definitions */<br> @page<br> {mso-page-border-surround-header:no;<br> mso-page-border-surround-footer:no;}<br>@page WordSection1<br> {size:612.0pt 792.0pt;<br> margin:72.0pt 90.0pt 72.0pt 90.0pt;<br> mso-header-margin:36.0pt;<br> mso-footer-margin:36.0pt;<br> mso-paper-source:0;}<br>div.WordSection1<br> {page:WordSection1;}<br> /* List Definitions */<br> @list l0<br> {mso-list-id:1477066984;<br> mso-list-type:hybrid;<br> mso-list-template-ids:221269308 1280613802 67698713 67698715 67698703 67698713 67698715 67698703 67698713 67698715;}<br>@list l0:level1<br> {mso-level-number-format:decimal-full-width;<br> mso-level-text:%1、;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:20.0pt;<br> text-indent:-20.0pt;}<br>@list l0:level2<br> {mso-level-number-format:alpha-lower;<br> mso-level-text:”%2\)”;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:44.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level3<br> {mso-level-number-format:roman-lower;<br> mso-level-tab-stop:none;<br> mso-level-number-position:right;<br> margin-left:66.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level4<br> {mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:88.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level5<br> {mso-level-number-format:alpha-lower;<br> mso-level-text:”%5\)”;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:110.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level6<br> {mso-level-number-format:roman-lower;<br> mso-level-tab-stop:none;<br> mso-level-number-position:right;<br> margin-left:132.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level7<br> {mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:154.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level8<br> {mso-level-number-format:alpha-lower;<br> mso-level-text:”%8\)”;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:176.0pt;<br> text-indent:-22.0pt;}<br>@list l0:level9<br> {mso-level-number-format:roman-lower;<br> mso-level-tab-stop:none;<br> mso-level-number-position:right;<br> margin-left:198.0pt;<br> text-indent:-22.0pt;}<br>@list l1<br> {mso-list-id:1494182511;<br> mso-list-type:hybrid;<br> mso-list-template-ids:-2060388002 -1178419378 67698713 67698715 67698703 67698713 67698715 67698703 67698713 67698715;}<br>@list l1:level1<br> {mso-level-start-at:3;<br> mso-level-number-format:decimal-full-width;<br> mso-level-text:%1、;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:20.0pt;<br> text-indent:-20.0pt;}<br>@list l1:level2<br> {mso-level-number-format:alpha-lower;<br> mso-level-text:”%2\)”;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:44.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level3<br> {mso-level-number-format:roman-lower;<br> mso-level-tab-stop:none;<br> mso-level-number-position:right;<br> margin-left:66.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level4<br> {mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:88.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level5<br> {mso-level-number-format:alpha-lower;<br> mso-level-text:”%5\)”;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:110.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level6<br> {mso-level-number-format:roman-lower;<br> mso-level-tab-stop:none;<br> mso-level-number-position:right;<br> margin-left:132.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level7<br> {mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:154.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level8<br> {mso-level-number-format:alpha-lower;<br> mso-level-text:”%8\)”;<br> mso-level-tab-stop:none;<br> mso-level-number-position:left;<br> margin-left:176.0pt;<br> text-indent:-22.0pt;}<br>@list l1:level9<br> {mso-level-number-format:roman-lower;<br> mso-level-tab-stop:none;<br> mso-level-number-position:right;<br> margin-left:198.0pt;<br> text-indent:-22.0pt;}<br><br>–><br><span lang=”EN-US” style=”font-size:10.0pt;font-family:"MS Mincho";mso-bidi-font-family:

"MS Mincho";color:#222222;mso-fareast-language:JA”>1</span>.<span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”>問題と立場</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”></span><span class=”s1″><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho";”>近年、人工知能(AI)やロボット技術の発展によって、多くの企業が生産現場にロボットを導入するようになった。ロボットは組み立て、検査、運搬だけでなく、サービス業や管理業務にも利用されている。しかし、ロボットの普及は「ロボットに税金をかけるべきか」という新しい問題を生み出している。私は、一定の条件のもとでロボットに課税すべきだと考える。そうすることで、社会の公平性を保ちながら、技術の進歩と経済発展のバランスを取ることができると思う。</span></span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho";”></span><span lang=”JA” style=”font-size: 10pt; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”>2.課税すべき理由</span><span lang=”EN-US” style=”font-size: 10pt; font-family: Arial, sans-serif; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho";”>(1)ロボットは人間より効率が高く、企業により多くの利益をもたらす</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho";”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>人間と比較して、ロボットは作業効率が高く、ミスが少なく、休憩なしで連続作業が可能である。このため、生産現場でロボットを導入する企業はコストを削減し、利益を増大させることができる</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "Times New Roman", serif;”>Graetz, G.& Michaels, G. (2018)</span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>。しかし、企業が得るこれらの追加的利益は、実際には社会全体の投入(研究資金、教育資源、公共インフラなど)によって支えられて実現したものである。したがって、ロボットの使用に一定の「ロボット税」を課すことは、社会への合理的還元と言える。企業は自動化の恩恵を享受すると同時に、相応の社会的責任も負うべきである。</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho";”>(2)ロボットが人間の仕事を奪い、失業や社会問題を引き起こす</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho";”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>ロボットが人間に代わって製造、物流、カスタマーサービスなどの業務を担うようになると、多くの労働者が就職機会を失う恐れがある。長期的には失業率の上昇や所得格差の拡大など、社会や経済の安定に影響を及ぼすかもしれない</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "Times New Roman", serif; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”>Acemoglu, D.& Restrepo, P. (2020)</span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>。</span><span style=”color: rgb(15, 17, 21); font-family: "MS Mincho"; font-size: 10pt; orphans: 2; widows: 2; background-color: rgb(255, 255, 255);”>政府がロボット税を導入し、再就職支援や就職訓練を設立することで、代わられた労働者が新たなスキルを習得するのを支援できれば、社会矛盾を緩和することができる。</span><span style=”color: rgb(15, 17, 21); font-family: "MS Mincho"; font-size: 10pt; orphans: 2; widows: 2;”>したがって、ロボット税は単なる財政政策だけではなく、社会のバランスを維持するための制度でもある。</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho";”>(3)差別的な課税で、技術革新と雇用創出を促進する</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho";”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>ロボット税の導入は、技術を「罰する」ことを意味するわけではない。政府は差別化された税率を通じて、技術の発展を適切に導くことが可能である</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "Times New Roman", serif; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”>Dimitropoulou, C. (2024)</span><span lang=”JA” style=”font-size: 10pt; color: rgb(34, 34, 34); background-image: none; background-position: 0% 0%; background-size: auto; background-repeat: repeat; background-attachment: scroll; background-origin: padding-box; background-clip: border-box;”>。</span><span style=”color: rgb(15, 17, 21); font-family: "MS Mincho"; font-size: 10pt; orphans: 2; widows: 2; background-color: rgb(255, 255, 255);”>例えば、新たな雇用を創出し、革新能力を高める技術には減税を適用し、単に人材を代替して雇用減少を招く自動化活動に対してのみ課税するといった方法が考えられる。</span><span style=”color: rgb(15, 17, 21); font-family: "MS Mincho"; font-size: 10pt; orphans: 2; widows: 2;”>このような手法によって、技術革新を促進できるだけでなく、雇用問題や所得格差といった社会問題の改善にもつながる。</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”></span><span lang=”EN-US” style=”font-size:10.0pt;font-family:"MS Mincho";mso-bidi-font-family:

"MS Mincho";color:#0F1115;mso-fareast-language:JA”>3</span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>.まとめ</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”>つまり、ロボット課税は技術を制限するのではなく、技術の発展と社会の公平性を両立させるための方策である。合理的なロボット税制度は、企業が革新を推進し続けると同時に、政府が社会保障のための資金を調達し、労働者が新たな成長機会を得られる。企業、労働者、国家という三者が新たなバランスを形成するのである。ロボットと人間が共存する未来社会では、技術の革新だけでなく、制度の革新が一層重要となっていく。</span><span lang=”EN-US” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”></span><span lang=”JA” style=”font-size: 10pt; font-family: "MS Mincho"; color: rgb(15, 17, 21);”></span>

1.問題と立場

近年、人工知能(AI)やロボット技術の発展によって、多くの企業が生産現場にロボットを導入するようになった。ロボットは組み立て、検査、運搬だけでなく、サービス業や管理業務にも利用されている。しかし、ロボットの普及は「ロボットに税金をかけるべきか」という新しい問題を生み出している。私は、一定の条件のもとでロボットに課税すべきだと考える。そうすることで、社会の公平性を保ちながら、技術の進歩と経済発展のバランスを取ることができると思う。

2.課税すべき理由

(1)ロボットは人間より効率が高く、企業により多くの利益をもたらす

人間と比較して、ロボットは作業効率が高く、ミスが少なく、休憩なしで連続作業が可能である。このため、生産現場でロボットを導入する企業はコストを削減し、利益を増大させることができるGraetz, G.& Michaels, G. (2018)。しかし、企業が得るこれらの追加的利益は、実際には社会全体の投入(研究資金、教育資源、公共インフラなど)によって支えられて実現したものである。したがって、ロボットの使用に一定の「ロボット税」を課すことは、社会への合理的還元と言える。企業は自動化の恩恵を享受すると同時に、相応の社会的責任も負うべきである。

(2)ロボットが人間の仕事を奪い、失業や社会問題を引き起こす

ロボットが人間に代わって製造、物流、カスタマーサービスなどの業務を担うようになると、多くの労働者が就職機会を失う恐れがある。長期的には失業率の上昇や所得格差の拡大など、社会や経済の安定に影響を及ぼすかもしれないAcemoglu, D.& Restrepo, P. (2020)。政府がロボット税を導入し、再就職支援や就職訓練を設立することで、代わられた労働者が新たなスキルを習得するのを支援できれば、社会矛盾を緩和することができる。したがって、ロボット税は単なる財政政策だけではなく、社会のバランスを維持するための制度でもある。

(3)差別的な課税で、技術革新と雇用創出を促進する

ロボット税の導入は、技術を「罰する」ことを意味するわけではない。政府は差別化された税率を通じて、技術の発展を適切に導くことが可能であるDimitropoulou, C. (2024)。例えば、新たな雇用を創出し、革新能力を高める技術には減税を適用し、単に人材を代替して雇用減少を招く自動化活動に対してのみ課税するといった方法が考えられる。このような手法によって、技術革新を促進できるだけでなく、雇用問題や所得格差といった社会問題の改善にもつながる。

3.まとめ

つまり、ロボット課税は技術を制限するのではなく、技術の発展と社会の公平性を両立させるための方策である。合理的なロボット税制度は、企業が革新を推進し続けると同時に、政府が社会保障のための資金を調達し、労働者が新たな成長機会を得られる。企業、労働者、国家という三者が新たなバランスを形成するのである。ロボットと人間が共存する未来社会では、技術の革新だけでなく、制度の革新が一層重要となっていく。

| 1.Graetz, G., & Michaels, G. (2018). Robots at work. Review of economics and statistics, 100(5), 753-768. 2.Acemoglu, D., & Restrepo, P. (2020). Robots and jobs: Evidence from US labor markets. Journal of political economy, 128(6), 2188-2244. 3.Dimitropoulou, C. (2024). Robot Taxation: A Normative Tax Policy Analysis-Domestic and International Tax Considerations. IBFD Doctoral Series.SSRN: https://ssrn.com/abstract=5370839 |

ロボットに税金をかけるべきかという問題について、さまざまな立場から考察します。

最近、ロボットやAIがいろいろな仕事をするようになってきました。工場では人の代わりに働くロボットが増え、スーパーやレストランでも自動化が進んでいます。こうした技術の進歩は便利で効率的ですが、人の仕事が減ってしまうという問題もあります。

企業はロボットを使うことで人件費を減らし、利益を増やしています。しかし、その分だけ働く人が減り、税金を払う人も少なくなってしまいます。税金は学校や病院など、みんなの生活を支えるために使われているので、税収が減ると困ることになります。

そこで、ロボットにも税金をかけるべきではないかという考え方があります。企業がロボットを使って利益を得ているなら、その分の税金を払うことで社会に貢献するべきだという意見です。実際、ビル・ゲイツはロボット税を提案していて、その税金を人の再教育や福祉に使うべきだと話しています。これは、仕事を失った人が新しいスキルを身につけたり、生活を支えるための助けになるという考え方です。

一方で、ロボットに税金をかけることに反対する人もいます。たとえば、税金をかけることで企業がロボットの導入をためらい、技術の進歩が遅れてしまうかもしれません。また、どこまでがロボットなのかをはっきり決めるのは難しく、課税のルールを作るのが大変です。さらに、小さな会社にとってはロボット税が重い負担となり、経営が苦しくなる可能性もあります。

このように、ロボットに税金をかけるべきかどうかは簡単に決められる問題ではありません。便利さと公平さのバランスを考えながら、社会全体で話し合っていくことが大切です。

参考記事:World Economic Bill Gates: This is why we should tax robots

上のエッセイの構造について以下にまとめました。参考にしてください。

ロボットに税金をかけるべきだという考え方がある。

企業が利益を得ているなら、その分の税金を払うことで社会に貢献するべきだという考え方は、公平性の観点から妥当である。

この主張は一部の条件下では妥当である。すべてのロボットに課税するのではなく、企業規模やロボットの種類によって柔軟に対応する必要がある。

問いの「ロボットに課税すべきか」に対し、私は「条件付き賛成」である。条件は、①自動化による格差拡大への対応(公平性)が必要なこと、②課税対象を「雇用代替によるロボットのおかげで増えた利益(超過利潤)」に限定し技術進歩を止めないこと(中立性)、③得られた財源を労働者の再訓練や生活支援に充てること、の3点である。

ここでの「ロボット」は、AIソフトウェアを含む、人間の労働力を完全または部分的に代替する全ての自動化資産を指す。

課税対象は、これらの自動化資産の導入によって生み出された超過利潤に限定すべきである。これにより、技術革新を邪魔して誰の得にもならない経済的なムダ(死重の損失)を最小限に抑えられる。この税収は、労働者への社会保険料の財源補填を目的とする。

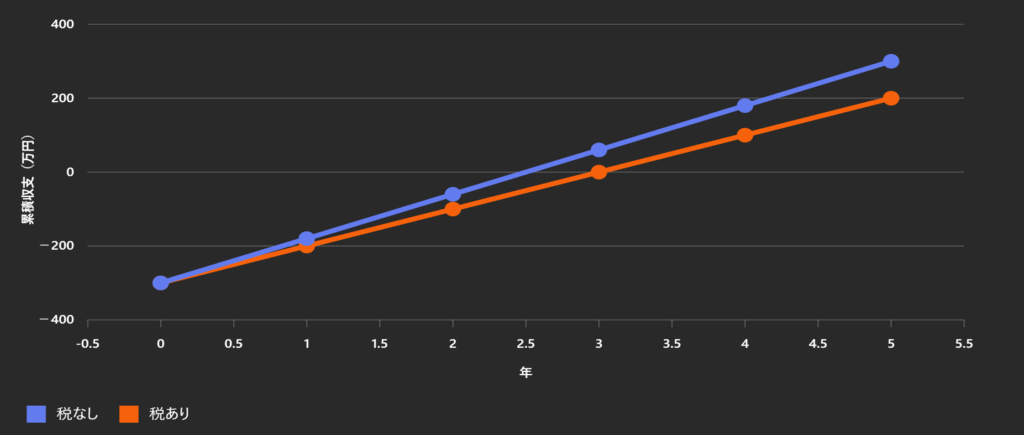

近年導入が進んでいるファミリーレストランの配膳ロボットを事例に取り上げる。導入費用300万円、年間利益120万円と仮定する。

課税後も企業が許容できる期間(例:5年以内)の投資回収が可能であれば投資は実行されるため、過度な投資抑制にはならず、社会貢献も可能となる。この事例は、税金をかけても投資が実行されれば死重の損失が最小限に留まるという結論を裏付ける。

図. 配膳ロボットのケースにおける投資回収シミュレーション(税なし、税あり)

ロボット課税には、主に3つの反対意見がある。

ロボット課税に関する政策オプションを以下の3案に分類し、評価する。

私は「中立性と公平性の両立」を目指す「代替案B」を提案する。具体的な政策案は以下の3点である。

「ロボットに課税すべきか」に対し、超過利潤に限定した「条件付き賛成」の立場を私は取った。これは技術革新(中立性)を妨げず、恩恵を分かち合う(公平性)ための道筋である。税収を未来へ労働者への投資とし、国際的な協調を通じて中立性を確保することが、持続可能な社会の実現に貢献につながる。